一般的にローンの支払方法には元利均等と元金均等(あるいは元本均等)がある。元利均等は毎月の支払額(元本+利息)が一定(均等)になる方式。元金均等は毎月一定の元本と、それに利息を上乗せした額を支払う方式。元本の残高は支払いごとに減っていくため、それに一定の利率をかけた利息も支払いごとに減っていく。支払額から利息を引いたものを元本に充当するのが元利均等。元金均等は毎月の支払額が徐々に減っていく。

同じ利率・金額・期間のローンを組むと、最初のうちの支払額は元利均等の方が元金均等よりも少なくなる。しかし、元本の減り方が元金均等の方が早いため、利息も元金均等の方が早く少なくなる。従って、総支払額は元金均等の方が少なくなる。ただし、住宅ローン控除の税額控除の額は年末ローン残高の1%という計算のしかたをするため、元本の減り方の遅い元利均等の方が多くなる。

余談だが、変動金利で元利均等を選択している場合、利率が上がると利息を返しきれなくなって(いわゆる未払利息が発生して)借金が増えてしまう場合がある。元金均等の場合は元金が必ず減っていくから、借金が増えてしまうことはないはずである。

1. 元本充当分を求める。これは借入額を支払い回数で割ったもの。

2. 利息を求める。これはローン残高に毎回の利率をかけたもの。

3. 支払額を求める。1.と2.を足したものが支払額。

4. ローン残高は1.で求めた額だけ減る。

1. 利息を求める。これはローン残高に毎回の利率をかけたもの。

2. 元本充当分を求める。毎月支払い額から1.を引いたもの。

3. ローン残高は2.で求めた額だけ減る。

ここで問題になるのは、元利均等の毎月の支払額はどうやって決めてるの?ということである。元金均等の場合は借入金額と支払い回数が決まれば、毎月の支払額は簡単に計算できる。しかし、元利均等の場合はそうはいかないのである。まあ、返済額を早見表から求めればだいたいのローン返済シミュレーションはできるのだが、気になるところではある。

元本(借入金残高)を \(y\) 、毎月の支払額を \(p\) 、毎回の利率を \(r\) (単位は%ではなく倍率そのもの)、支払い回数を \(n\) とする。 \(y_i\) と書いた場合、 \(i\) 回支払いを終えた時の残高を示すことにする。 \(y_0\) は一回も支払ってないから借入金そのものである。一回目の利息は \(y_0\cdot r\) である。支払額は \(p\) だから、一回目の元本充当分は \(p-y_0\cdot r\) である。一回目支払い後の借入金残高は \(y_0-(p-y_0\cdot r)\) になる。ちょっと書き換えると、

つまり、利息を足してから支払額を引いた形になる。 さらに計算を進めると、

となる。 \(y_1\) は分かったので、 \(y_2\) を求める。 やり方は同じ。 \(y_1\) に利息をかけ、支払額 \(p\) から利息を引いたものが元本充当分であり、これを \(y_1\) から引いたものが \(y_2\) になる。

右辺の \(y_1\) にさっき求めた \(y_1\) を入れてみる。

これを次々に繰り返す。

原理的には \(y_n\) まで繰り返せばなんか方程式ができるはずだが、ひとつ進めるごとに項がひとつ増えちゃうので、これは現実的ではない。 でも、よく見ると、後ろの \(\sim\cdot p\) の項は、初項 \(p\) 、公比 \((1+r)\) の等比級数が並んだ形だ。 面倒なので初項1、公比 \(R\) の等比級数 \(n\) 項の和を \(S(R,\ n)\) で表しておくことにする。 つまり、 \(S(R,\ n)=1+R+R^2+\dots+R^{n-1}\) である。 最後の項は \(R^n\) ではなく、 \(R^{n-1}\) であることに注意。 すると、

と、とても簡単になる。 これを \(y_n\) まで繰り返す・・・のだが、繰り返すまでもなく、4を \(n\) に置き換えてしまえばよい。

さて、 \(y_n\) は何か? というと、 \(n\) 回支払いを終えた後の借入金残高である。 \(n\) 回支払ってるわけだから、支払いはこれで終わっているはずである。 つまり、借入金残高 \(y_n\) は0でなければならない。 従って、次のような方程式ができる。

これを \(p\) について解けばいいわけだ。

\(S(R,\ n)\) は等比級数の和だから、こうやって求める。

求めたいのは \(S(1+r,\ n)\) だから、 \(R\) に \(1+r\) を入れて計算すると、

これを元の式に入れて、

となる。 例えば、借入額100万円、年利2.6%、30年払とすると、 \(r=2.6/100/12=0.0021667\) 、 \(n=30\cdot 12=360\) であるから、

となる。公庫の早見表を見てみると確かに4003円になっている。

高校数学の漸化式のとてもよい課題である。こういう問題をもっとたくさん扱えば、数学も面白くなるんじゃないかなぁ。

10年経ったら年利が上がるローンだったとしよう。 たとえば4%になったとする。 このときの支払い額はどうなるのだろうか? 上の式の \(r\) に \(4.0/100/12\) を入れればよい? 答えは×。 なぜか。 ひとつはローンを10年間一生懸命返してきたわけだから、借入金残高が減っている。 返済期間も全体で30年という約束だったから、残りは20年になっている。 したがって、年利2.6%で \(y_{120}\) を計算してから、それを新たな元本として年利4%・ \(n=240\) 回で \(p\) を計算しなおさなければならない。

\(y_{120}\) については、先ほどの漸化式から求めた結果が使える。

したがって、10年目の借入残高 \(y_{120}\) は、

残高は748,653円。 支払い期間は1/3過ぎたのに、借入残高は3/4くらい残っている。 これが元利均等方式の特徴である。 この先は \(r=4.0/100/12=0.0033333\) 、 \(n=20\cdot 12=240\) なので、

となる。これも公庫の早見表を見ると確かに4536円になっている。

ボーナス払いは年二回というだけである。 たとえば、100万円を年利2.6%のボーナス払いだけで30年払にすると、各回の利率は \(r=2.6/100/2=0.013\) 、支払回数は \(n=30\cdot 2=60\) である。これをさっきの式に入れれば、

となる。これも公庫の早見表を見ればあっていることが分かるだろう。年あたりの支払額を比べると、毎月払が4003*12=48036円、ボーナス払いは24106*2=48212円で、毎月払の方が一年あたり176円だけ得なことも分かる。1000万円借りて10年間で17600円という些細な差ですが。

実際には初回支払までの利息の扱いなどで多少異なるはずなので、実際に借入する金融機関に確認のこと(借入月によってはボーナス払いの方が得の場合もある)。あんまり関係ないが、住宅ローン減税の事を考えると、ボーナス月は6月・12月で設定するより、1ヶ月遅らせて1月・7月で設定する方が有利のような気がする。案外、究極的には月払いなしで、12月借入、1月・7月のボーナス払いのみの方が得だったりして。

あんまり扱っているページを見たことがないので、以下は全部机上論。 利息は返済間隔 \(t\) に対して \(r\) の割合で単利で増えるとする。 返済間隔 \(t\) だけ時間が経つと、元金 \(y\) に \(y\cdot r\) の利息がつく。 初回以外は常に返済間隔 \(t\)で返済がなされるのでこれでよい。 問題は借入から初回返済までの期間である。 例えば、ボーナス払いで借入の次の日に初回返済がくるのと、ボーナスの直後に借り入れて半年後に初回返済が来るのとでは、半年分の利差がなければおかしい。

完全に初回から返済額を同じにしようとすると、ちょっと面倒な計算をしなければならない。しかし、実際には返済額を調整して対処しているようである。この場合、とりあえず何も考えずに初回の元本返済額を計算し、それに日割計算した利息を足して返済額を求めているようだ。

例えば、借入額100万円、年利2.6%、360回(30年)払、元利均等とした場合、毎回の返済額は4,003円 となり、初回利息は \(1000000\cdot 2.6/100/12=2166.\cancel{666}\) 円だから、返済している元本は \(4003-2166=1837\) 円となる。 もし、借入日から初回返済日までが10日しかなかった場合、実際の利息は \(1000000\cdot(2.6/100)\cdot(10/365)=712.\cancel{328}\) 円なので、これと元本返済額を足して \(1837+712=2549\) 円 が初回返済額となる。

ボーナス払いで、借入額100万円、年利2.6%、60回(30年)払、元利均等とした場合、毎回の返済額は24,106円となり、初回利息は \(1000000\cdot 2.6/100/2=13000\) 円だから、返済している元本は \(24106-13000=11106\) 円となる。もし、借入日から初回返済日まで30日しか経っていない場合、実際の利息は \(1000000\cdot(2.6/100)\cdot(30/365)=2136.\cancel{986}\) 円なので、これと元本返済額を足して \(11106+2136=13242\) 円が初回返済額になる。

私の場合は、第1回支払日が通常の支払日と異なっており、第2回目も同様の計算がされていた。

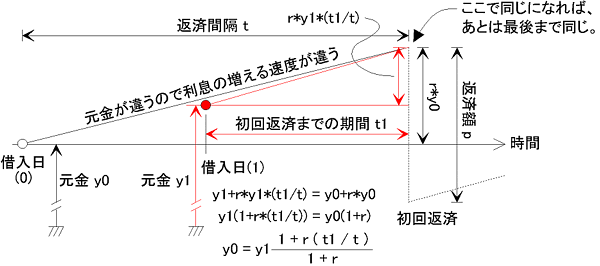

初回の返済額も二回目以降と同じにしたい場合は、例えば元利均等の場合を図にしてみるとこんな感じ。

借入額 \(y_0\) (黒)のパターンでは、借り入れてからちょうど返済間隔tだけ時間が経過して初回返済になった場合である。 この図を見ると、今までの計算は全部このパターンだったことが分かる。 一方、 \(y_1\) (赤)のパターンでは、借入から \(t_1\)しか経っていないのに初回支払が来てしまっている。 この場合、 \(y_0\) と同じように返済していたのでは利息を払いすぎてしまう。

本来の利息は、 \(y_0\) が \(y_0\cdot r\) だったのに対し、 \(y_1\) では \(y_1\cdot r\cdot (t_1/t)\) のはずである。この利息の額と初回返済までの期間 \(t_1\) から、本来の元金 \(y_1\) を計算できる。そのためには、 \(y_0\) と利息 \(y0\cdot r\) の和と、 \(y_1\) と利息 \(y_1\cdot r\cdot (t_1/t)\)の和が等しいという式を作ればよい。 \(y_0\) よりも \(y_1\) の方が大きいから、初回返済までは \(y_1\) の方が利息の増え方が速い。したがって、 \(y_0\) の利息増加直線の上には \(y_1\) の点はのらないことに注意。初回返済後は \(r\) と \(p\) が同じならば、あとは最後まで同じ経過をたどるはずである。

逆に、返済したい元金 \(y_1\) から \(y_0\) の場合に変換すれば(図中の式)、あとは今までの説明で使ってきた式で返済額 \(p\) が求まることになる。例えば、当初10年2.6%・元利均等ボーナス払いで100万円を借りたとする。先ほどの計算では24106円だった。これは、借入から6ヶ月後に初回返済が来る場合である。もし、借入の1ヶ月後に初回返済が来る場合は、

を、半年後初回返済で借りた場合と同じになる。元金相当額が安くなったのだから、返済額も安くなるはずである。試しに返済額を求め直してみると、

となって、毎回の返済額が258円ほど安くなることが分かる。

なお、元金均等の場合には、初回返済までの期間によらず、元金の返済額は初回も含めて毎回一定だから、違うのは初回利息だけのはずである。つまり、初回の支払額のみが計算と異なり、残りは全部計算通りになるはずだ。

計算結果が円単位ちょうどで端数が出ない、ということはほとんどなく、実際には小数以下に端数が出る。端数は切捨て・切上げ・四捨五入のいずれかで処理しなければならない。端数を処理すると当然誤差が出る。この誤差をどこかで調整しなければならない。

元金均等の場合、元金が支払い回数で割り切れてしまえば調整の必要はない。割り切れない場合は端数を初回・最終回のどちらかに回すか、あるいは毎回±1円の範囲で調整すればよい。

元利均等の場合、支払額は返済前に決められ、各回ごとに利息を計算して、支払額と利息の差額で返済元金が決まるため、総返済額(元金)に誤差が生じる。これを最後に調整しなければならない。例えば、借入額100万円、当初120回(10年)年利2.6%、以後4.0%、360回(30年)払、元利均等で、支払額と利息を切捨て計算してみる。

| 回 | 支払額 | 利息 | 返済額 | 残高 | 総支払額 |

|---|---|---|---|---|---|

| 1 | 4,003 | 2,166 | 1,837 | 998,163 | 4,003 |

| 2 | 4,003 | 2,162 | 1,841 | 996,322 | 8,006 |

「支払額」は「元利均等の計算」で説明した方法で計算しておく。前回の「残高」に毎回の利率(年利2.6%なので2.6/100/12 = 0.0021666...)をかけたものが「利息」となる。「支払額」から「利息」を引いたものが「返済額」となり、前回の「残高」から「返済額」を引いたものが今回の「残高」となる。また、前回の「総支払額」に今回の「支払額」を足したものが今回の「総支払額」となる。これを120回まで続けると、

| 回 | 支払額 | 利息 | 返済額 | 残高 | 総支払額 |

|---|---|---|---|---|---|

| 118 | 4,003 | 1,637 | 2,366 | 753,318 | 472,354 |

| 119 | 4,003 | 1,632 | 2,371 | 750,947 | 476,357 |

| 120 | 4,003 | 1,627 | 2,376 | 748,571 | 480,360 |

こうなるので、借入額748,571円、年利4.0%、240回払、元利均等で支払額を計算しなおす(4,536円になる)。続けて359回まで計算するとこうなる。

| 回 | 支払額 | 利息 | 返済額 | 残高 | 総支払額 | |

|---|---|---|---|---|---|---|

| 121 | 4,536 | 2,495 | 2,041 | 746,530 | 484,896 | |

| 122 | 4,536 | 2,488 | 2,048 | 744,482 | 489,432 | |

| 中略 | ||||||

| 358 | 4,536 | 44 | 4,492 | 8,914 | 1,559,928 | |

| 359 | 4,536 | 29 | 4,507 | 4,407 | 1,564,464 | |

最後の支払を目前にして残高は4,407円である。利息は4407*4.0/100/12 = 14.69円、したがって、最終回は 4407+14 = 4421円 を支払えばよく、毎回の支払額4536円とは誤差が生じることが分かる。

| 回 | 支払額 | 利息 | 返済額 | 残高 | 総支払額 |

|---|---|---|---|---|---|

| 360 | 4,421 | 14 | 4,407 | 0 | 1,568,885 |

ボーナス払いでも同様に計算できて、

| 回 | 支払額 | 利息 | 返済額 | 残高 | 総支払額 | |

|---|---|---|---|---|---|---|

| 1 | 24,106 | 13,000 | 11,106 | 988,894 | 24,106 | |

| 2 | 24,106 | 12,855 | 11,251 | 977,643 | 48,212 | |

| 中略 | ||||||

| 18 | 24,106 | 10,272 | 13,834 | 776,386 | 433,908 | |

| 19 | 24,106 | 10,093 | 14,013 | 762,373 | 458,014 | |

| 20 | 24,106 | 9,910 | 14,196 | 748,177 | 482,120 | |

| 21 | 27,350 | 14,963 | 12,387 | 735,790 | 509,470 | |

| 22 | 27,350 | 14,715 | 12,635 | 723,155 | 536,820 | |

| 中略 | ||||||

| 58 | 27,350 | 1,577 | 25,773 | 53,081 | 1,521,420 | |

| 59 | 27,350 | 1,061 | 26,289 | 26,792 | 1,548,770 | |

最終回は利息 26792*4.0/100/2 = 535.84円 と残高26,792円を足して、支払額は27,327円となる。

| 回 | 支払額 | 利息 | 返済額 | 残高 | 総支払額 |

|---|---|---|---|---|---|

| 60 | 27,327 | 535 | 26,792 | 0 | 1,576,097 |

以下は余談。月払いとボーナス払いの総支払額を比べてみると、1568885-1576097=-7212 となるから、月払いの方が7,212円総支払額が少ない。一般的に「月払いとボーナス払いでは月払いの方が得」とされている論拠はここにある。

しかし、もし借りた直後に初回返済が来れば、初回利息はほぼゼロになる。初回利息を見ると月払いが2,166円、ボーナス払いが13,000円となっているから、その分を引くと、月払いは 1568885-2166 = 1566719円、ボーナス払いは 1576097-13000 = 1563097円 が総支払額となる。比べると、1566719-1563097 = 3622 となり、ボーナス払いの方が3,622円総支払額が少ない。

つまり、時と場合によって、月払い・ボーナス払い、どちらが得か? は変わることになる。税額控除も考えると、12月に融資が実行され、1月の最初の方に初回支払が来るボーナス払いのパターンが一番お得になると考えられる。実際には融資実行時期は自由にならないため、運を天に任せるしかないのだが。

Copyright (C) 2002-2019 akamoz.jp

$Id: loan.htm,v 1.9 2019/04/09 14:33:57 you Exp $